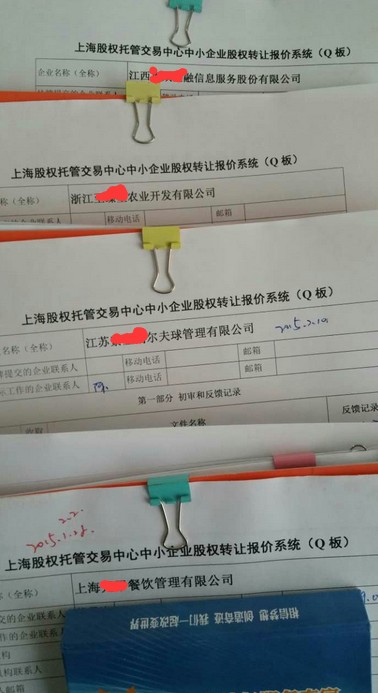

Q板上市新三板挂牌不成功的案例及分析

一、存续未满两年

案例:

2011年11月5日,xx有限公司股东会决议,以经评估确认的2011年10月31日净资产折股变更为xx股份有限公司。根据会计师事务所出具的《资产评估报告书》,截至2011年10月31日有限公司经评估的净资产值为42,925,820.61元,折合成股份公司42,925,000股,剩余 820.61元记入资本公积。

分析:

如果股改时有限责任公司是按评估值折股改制为股份有限公司,则存续期间自股份有份公司完成工商变更之日起计算,此案例就是属于这种情形,故视同股份公司新设,未满两年。如果按审计值折股,则自该有限公司设立之日起计算。

二、主营业务不突出,不具有持续性经营能力

案例:

日本某会社目前是全球{wy}的大批量生产非晶合金带材的企业。2011年9月30日前,公司关联企业(2009年和2010年为公司的母公司,2011年股权转让后不再持有公司股权,属与公司在同一实际控制人下的关联方)是日本会社在中国境内非晶带材的{dj2}代理商。公司的主要原材料非晶合金带材全部来源于其关联企业,公司原材料来源较为单一,存在对主要原材料供应商的依赖的风险。2008年2月21日,公司关联企业与日本会社签订非晶带材供货协议,期限至2011年9月30日。目前,供货协议已到期。经证券商了解,由于中国市场发生变化,国内某上市公司正在研发自行生产非晶带材,日本会社一直未与公司关联企业重新签订供货协议,双方正在协商过程中,将来签订协议的期限有可能会缩短。公司向关联企业的采购金额较大,2009年,2010年和2011年1-4月向关联企业的采购额占年度采购总额的比例分别为98%,89%和97%,可以说,公司主要依靠关联企业取得非晶带材。

三、公司治理结构不健全,运作不规范

案例:

XX公司控股股东A先生提供了一批电子设备和办公设备给公司无偿使用,同时其欠公司款项680,850元。2011年4月,A先生以此批固定资产抵偿债务,此批资产经过辽宁正和资产评估有限公司评估为680,850元。但A先生并无此批资产的所有权证明。A先生承诺如因此批资产所有权产生纠纷,相关责任由其承担。此批固定资产金额占总资产金额的比重较小约1%,但占固定资产2011年末余额达到比重为94.45%。

分析:

A先生用于抵偿债务的固定资产无所有权,因此,抵偿债务的行为存在法律问题,此相关会计处理不能成立。要求股东A先生采取措施,偿还债务,处理相关固定资产,xc上述事项产生的影响。

四、股份发行和转让行为不合法合规

案例:

2011年4月,控股股东甲以3000元价格从公司购买三项专利(公司账面未计入无形资产,主导产品应用的核心技术);2011年8月,甲以购买的三项专利技术向公司增资,三项专利技术评估价值为204.67万元,其中98万元作为注册资本,剩余部分记入资本公积,增资后注册资本从100万元增加到198万元。

分析:

对于一项资产,短时间内出现两个迥异的价格,该事项存在两方面问题:一是公司将自有无形资产以3000元卖给公司股东,存在贱卖公司资产嫌疑,损害公司利益;二是公司在卖出无形资产4个月后,又接受股东以该部分无形资产增资,存在通过交易安排变相以自有无形资产高评增资的嫌疑,影响到股东是否足额出资。股东甲应与公司补充协议,约定转让价格为204.67万元,甲需要向公司支付专利转让价款204.67万元;甲通过上述转让获得专利后,将专利无偿赠与公司或长期无偿提供给公司使用,因此,公司还将拥有上述专利.通过上述交易,上述专利将不会在公司账上体现,而现金增加,并增加当期的利润(非经营性).

五、不符合协会要求的其他条件

案例:

XX公司所属行业为广播电影电视业,XX公司目前主营业务为制作并发行电视剧作品;股东2名,各持股50%,分别为A公司和B公司,其中后者经营范围为电视剧制作、摄制电影(单片)、影视策划、影视咨询等,并投资其他多家影视制作公司。XX公司与B公司合作拍摄多部电视剧,前期通过B公司申请发行许可证等。B公司承诺“本公司作为XX公司股东,主要从事电影、电视剧的制作和发行业务,与XX公司合作了《母亲是条河》、《只比永远少{yt}》、《爱的礼物》等多部电视剧,形成了良好的合作关系。由于本公司与XX公司同属于从事电影电视制作发行的公司,为了有效避免竞争,本公司承诺对于XX公司与本公司都有意向投资的题材和剧本,在不共同投资的情况下,则约定错开制作期间和发行期间,以避免直接竞争”。

亿微(上海)创业投资有限公司

上海拓毅投资管理有限公司

联系电话:400-676-1896

联系人:王小姐、何先生

地址:上海市杨浦区国定东路200号4号楼501

公司网址:

广告

广告